Contadores Online Disponíveis 24 horas

Contadores Online Disponíveis 24 horas

Simule o cálculo do IR sobre sua Participação nos Lucros ou Resultados com tributação exclusiva na fonte. Calculadora gratuita de PLR líquido com tabela IR PLR 2026 atualizada.

IR exclusivo na fonte (Lei 10.101/2000) | Tabela vigente desde maio/2025 | PLR isento de INSS

PLR bruto

R$ 0

IR retido (exclusivo)

R$ 0

Alíquota efetiva

0%

PLR líquido

R$ 0

PLR possui tributação exclusiva na fonte, separada do salário. Única dedução permitida: pensão alimentícia judicial. Esta calculadora é informativa e não substitui uma consultoria contábil.

A Participação nos Lucros ou Resultados (PLR) é um adicional remuneratório, também chamado de bônus PLR que os empregadores distribuem aos seus funcionários quando a empresa alcança bons resultados financeiros ou cumpre metas de desempenho. Ao contrário do 13º salário, que é obrigatório, a PLR é facultativa e pode variar de ano para ano, dependendo do desempenho da empresa e das cláusulas estabelecidas em acordo coletivo ou convenção coletiva. A PLR surgiu como estímulo à produtividade e ao comprometimento dos colaboradores com os objetivos empresariais.

Diferentemente do salário comum, que integra a base de cálculo para férias, 13º, FGTS e aviso prévio, a PLR possui um regime tributário completamente isolado, por isso o cálculo do PLR líquido é feito separadamente do holerite mensal. Isso significa que a PLR é calculada independentemente do seu salário mensal, o que traz vantagens significativas ao trabalhador, como veremos adiante. O empresário tem a obrigação de depositar a PLR na conta bancária ou permitir a sua retirada no banco, registrando em holerite a movimentação e a tributação incidente.

Um dos grandes benefícios da PLR reside na sua tributação exclusiva na fonte. Quando você recebe uma PLR, o imposto de renda é retido apenas sobre ela, de forma isolada, não se acumulando com o seu salário para fins de cálculo de IRRF. Esta separação é garantida pela Lei 10.101/2000, que estabelece as regras para a tributação de PLR.

O artigo 3º, parágrafo 5º da Lei 10.101/2000 determina que “A contribuição, a título de participação dos lucros ou resultados, é dedutível como despesa operacional da pessoa jurídica tributada com base no lucro real ou que optar pela tributação com base no lucro presumido”. O artigo 3º, parágrafo 5º também estabelece: “O valor da participação nos lucros ou resultados será tributado de forma isolada, exclusiva na fonte, em caráter definitivo, sem passibilidade de compensação com outros valores ou retenções, ainda que estas estejam previstas em lei”.

Em outras palavras, mesmo que você ganhe uma PLR de R$ 50 mil em um determinado mês, ela não se somará ao seu salário regular para fins de IRRF. O imposto é calculado e retido apenas sobre a PLR, utilizando uma tabela especial e exclusiva. Esse tratamento diferenciado é vantajoso para o trabalhador, pois reduz consideravelmente a carga tributária em comparação ao que seria tributado caso a PLR integrasse o salário.

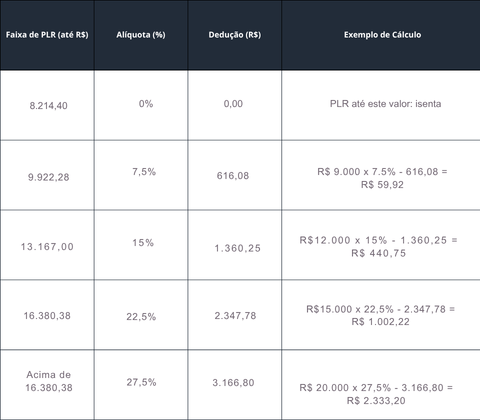

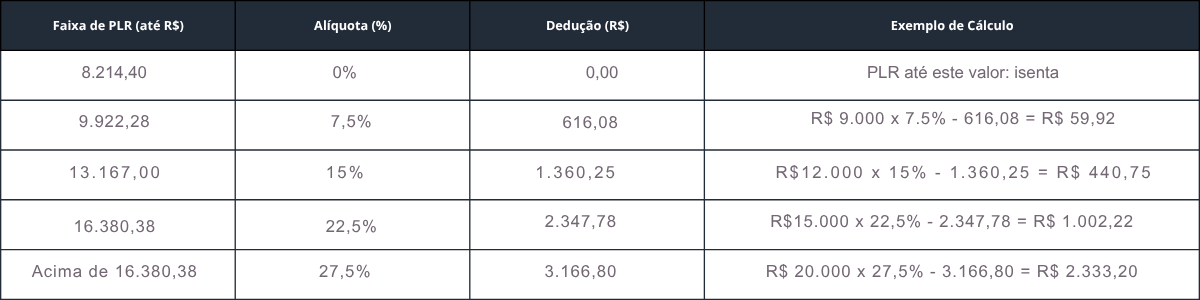

A tabela de IR para PLR foi significativamente modificada pela Lei 14.848/2024, com vigência a partir de maio de 2025. A nova tabela é mais benéfica para o trabalhador, com alíquotas menores e deduções progressivas. Abaixo está a tabela completa e atualizada:

bserve que até o valor de R$ 8.214,40, a PLR líquida é completamente isenta de imposto de renda, ou seja, o IRRF sobre PLR nessa faixa é zero. Acima disso, a alíquota aumenta progressivamente, proporcionando um tratamento favorável para menores valores de PLR. Para aqueles que recebem PLRs mais altas, a alíquota máxima é de 27,5%, bem inferior à alíquota máxima do IRRF normal, que chega a 27,5% (mas sobre a base de cálculo, após deduções de INSS e pensão alimentícia).

Um dos maiores benefícios da PLR é a sua isenção de contribuição previdenciária (INSS). Enquanto o seu salário mensal contribui com alíquotas de 7,5% a 14% para o INSS (dependendo da faixa salarial), a PLR não sofre nenhuma dedução de INSS. Esta isenção está prevista no artigo 28, parágrafo 9º, alínea “j” da Lei 8.212/1991.

Isso significa que quando você recebe uma PLR de R$ 10.000, todo o valor (descontado apenas o IR exclusivo da PLR) vai para seu bolso. Não há perda de nenhum percentual para contribuições previdenciárias. Essa característica torna a PLR ainda mais vantajosa em comparação aos salários regulares, onde sempre há retenção de INSS antes que você receba o valor líquido.

Adicionalmente, a PLR isenção de INSS também significa que ela não contribui para o cálculo de sua aposentadoria. A PLR não gera tempo de contribuição ou salário de contribuição para fins previdenciários. Seus direitos de aposentadoria são calculados apenas com base no salário normal que você recebe mensalmente, tornando o PLR Líquido sempre superior ao de um bônus de mesmo valor bruto.

Muitas pessoas confundem PLR com bônus, mas são conceitos legais muito distintos. Enquanto a PLR possui regulamentação específica na Lei 10.101/2000 e goza de tributação diferenciada, o bônus é considerado salário comum pelo direito trabalhista, integrando a base de cálculo de diversas verbas rescisórias.

O bônus, quando pago pela empresa, é tratado como complemento salarial e, portanto, incide sobre 13º salário, férias, FGTS, aviso prévio, e contribuições previdenciárias (INSS). Um bônus de R$ 10.000 será tributado como salário normal, com retenção de INSS e IRRF progressivo acumulado. Já a PLR de R$ 10.000 terá apenas o IR retido sobre ela, de forma exclusiva, sem INSS.

Dessa forma, uma PLR sempre será mais vantajosa tributariamente do que um bônus do mesmo valor. As empresas que desejam premiar seus funcionários pela performance são incentivadas a estruturar essa remuneração como PLR, em vez de bônus, justamente por este regime tributário mais favorável, por isso o PLR Líquido recebido pelo trabalhador costuma ser significativamente maior.

Quando você recebe uma PLR e a empresa lança em seu holerite, é importante verificar corretamente o cálculo para garantir que está sendo tributado corretamente. Aqui estão algumas dicas práticas:

A Lei 10.101/2000 permite que a PLR seja distribuída ao menos uma vez por ano. Não há limite máximo de quantas vezes a empresa pode fazer essa distribuição. Muitas empresas distribuem PLR trimestralmente ou semestralmente. O importante é que cada distribuição tenha sua própria tributação exclusiva.

Sim, você tem direito à PLR líquido proporcional aos meses trabalhados na empresa, desde que ela faça essa distribuição. O cálculo é feito pro-rata, contando apenas os meses efetivamente trabalhados.

Não. A PLR líquido não integra a base de cálculo do FGTS, aviso prévio, 13º ou férias. Esses valores são calculados apenas sobre o seu salário regular. A PLR é completamente isolada.

A pensão alimentícia é a única dedução permitida sobre a PLR. Se você tem uma ordem judicial de desconto de pensão, ela será aplicada sobre a PLR após o cálculo do IR exclusivo. Por exemplo: PLR R$ 10.000 → IR R$ 500 → R$ 9.500 → Desconto pensão (se houver). O desconto de pensão é feito sobre o valor já descontado o IR.

Não é necessário. Como o IR sobre PLR é retido na fonte de forma definitiva, você não precisa declarar na DIRPF. A própria empresa emitirá um comprovante (geralmente no informe de rendimentos) indicando que o imposto foi retido. Você pode desconhecer esse passo para fins de DIRPF.

Se a empresa pagar uma parcela de PLR juntamente com o 13º, ambos devem ser tributados separadamente usando suas respectivas alíquotas e regras. Não há acumulação de tributação.

Não. O IR sobre PLR líquido é retido “em caráter definitivo” pela lei, o que significa que não é possível compensar com outros valores ou pedir restituição. O imposto retido encerra o débito fiscal sobre aquela PLR específica.

Este simulador é uma ferramenta educativa desenvolvida pela RRT Contabilidade para fins informativos e de orientação geral. “Os resultados de PLR Líquido apresentados são baseados nos parâmetros e legislação vigente até a data de sua última atualização e servem apenas como estimativa.

Variáveis que podem impactar o cálculo real da PLR:

Para uma análise personalizada do seu caso, levando em conta sua situação específica de filiação, descontos, acordos e demais detalhes, entre em contato com os contadores especialistas da RRT Contabilidade. Nossos profissionais estão à disposição para esclarecer dúvidas e garantir que você receba corretamente sua PLR.

Nossos contadores especializados estão prontos para esclarecer dúvidas sobre tributação, PLR, rescisão e muito mais. Conte com a experiência de quem entende realmente de números.

Calcule seu desconto INSS com a tabela progressiva atualizada.

Acessar →Simule o imposto de renda a ser retido sobre seu salário com a nova isenção.

Acessar →Calcule suas verbas rescisórias em caso de demissão, acordo ou justa causa.

Acessar →Veja seu salário líquido após INSS, IR e demais descontos obrigatórios.

Acessar →Descubra o custo total do colaborador incluindo encargos e benefícios.

Acessar →